どうも、ヤンセンです。

今回は、子供へのマネー教育について、僕が実践している方法を紹介したいと思います。

子供へのマネー教育が必要だと感じた理由

現在自分は資産のかなりの部分を株式・投資信託で運用しています。

資産運用をすることのメリットについては世の中に様々な情報があふれており、それを説明はしませんが、いま僕は資産運用を始めてよかったと思っています。

一方、僕にはもうすぐ2歳になる息子がいます。これまで僕は、自分の子供にマネー教育が必要かはあまり考えていませんでした。これは、マネー教育が不要だと思っていたわけではなく、ただ単に何も考えていなかっただけです。

しかし最近、2つの理由から、その考えが変わりました。

理由1:会社の上司の息子の噂

僕の会社の女性上司は、旦那さんも高収入なせいか、かなりバブリーで、高級外車やブランド品を身に着け、ゴージャスなファッションで出勤する方です。

そして、同僚から聞いた噂では、その女性上司の小学生の息子さんは、「好きな食べ物はキャビア」と言ったり、レストランで肉を食べたときに「これはA5ランクですか?」と聞いたりしたそうなのです。

我が家はそんな贅沢はできませんが、「自分へのご褒美」とか言って少し高い肉を買って食べたり、少し高級な旅館に宿泊したり(最近はコロナでできませんが…)することはあります。

その結果、子供にとって「すこし高いものを買う」ことが当たり前になるのではないか?ということが恐ろしく感じ始めました。

「生活レベルを上げることは呪い」という言葉を聞いたことがあります。自分が、知らず知らずのうちに我が子を呪いにかけているのではないか?と感じたのです。

理由2:「となりの億万長者」を読んだこと

僕がこれまで読んできた投資本の中で、最も重要な1冊だと思っているのが「となりの億万長者 〔新版〕 ― 成功を生む7つの法則![]() 」です。

」です。

この本には色々重要なことが書かれていますが、この本を読んで僕が考えた子供のマネー教育方針は、以下の2点です。

- 方針1:子供が将来、自分の収入で実現できない可能性があるような贅沢を経験させない

- 方針2:将来、資産運用をしてもらう

どのようにマネー教育を行うか?

さて、上記のように子供のマネー教育方針を決めましたが、ここで「方針2:将来、資産運用をしてもらう」をどのように実現するかが問題だと感じました。

「方針1:子供が将来、自分の収入で実現できない可能性があるような贅沢を経験させない」については、子供に何を経験させるか、どのくらいお金を使わせるかは僕がコントロール可能な事柄です。

一方、「方針2:将来、資産運用をしてもらう」に関しては、自分が資産運用を無理矢理やらせることはできるかもしれませんが、子供本人がその意義を理解し、主体的に資産運用をしたいと思わないと、身につかないでしょう。

現在の日本では、資産運用している人は少ないです。成り行きでは始めないかもしれない。そんな中、自分の子供に資産運用を始めるように仕向けたい。そこで、「児童手当の半分を投資に回す」方法を考えました。

児童手当の半分を投資に回すとどうなるか?

「児童手当の半分を投資に回す」ことでなぜ子供に資産運用を始めてもらえると考えたか。それは、「現金と株式のリターンの差を目に見えて理解できる」からです。

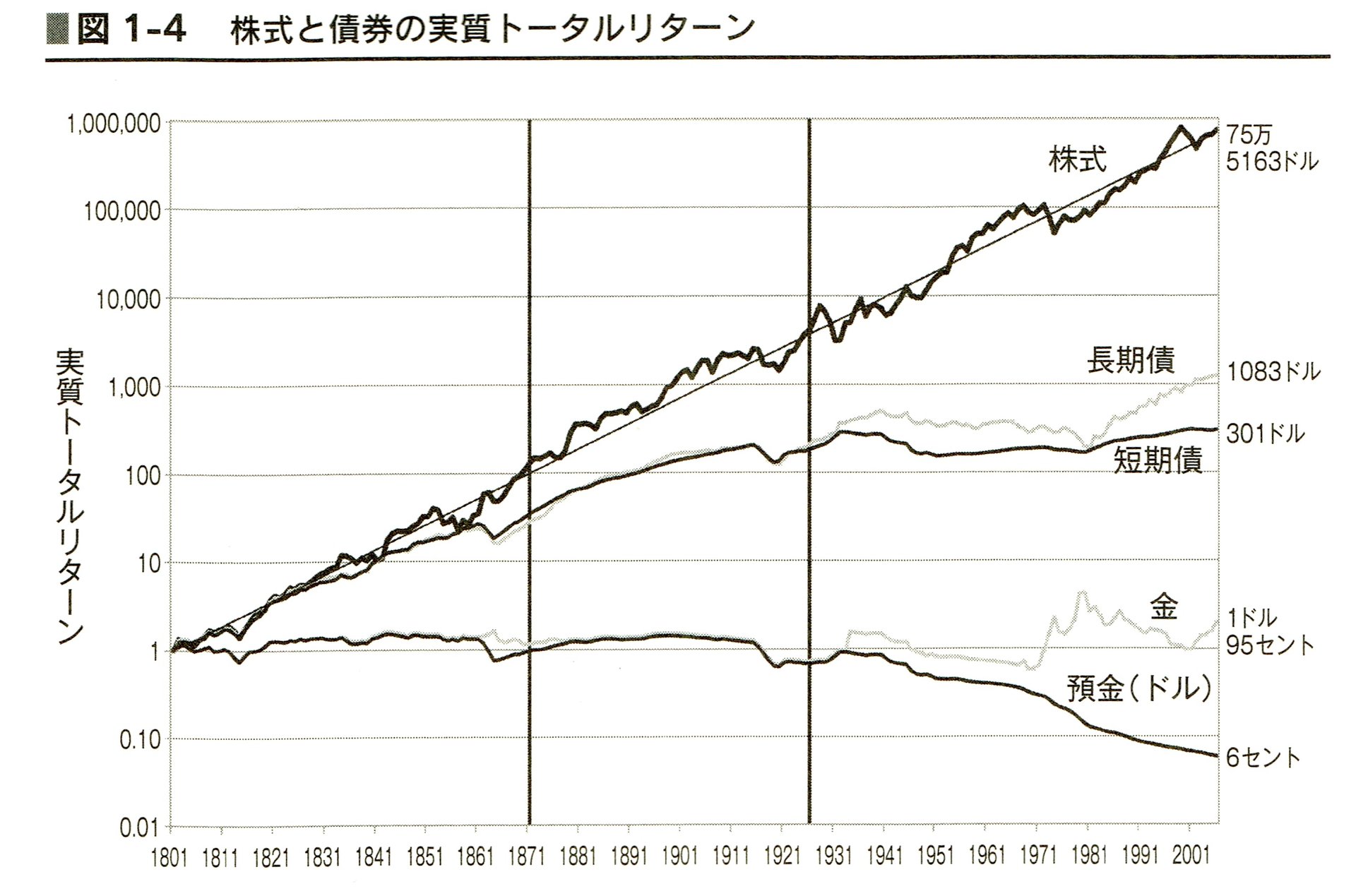

下の図は、米国株投資をされている方には有名な、株式・債権・現金などのトータルリターンを示した図です。

出典:ジェレミー・シーゲル「株式投資」

この図を見ると一目瞭然ですが、現金がインフレにより減価しているのに対し、株式は安定したリターンを上げています。ただ、子供にこの図を見せて、「株に投資した方がいいよ!」といったところで、すんなり腹に落ちるでしょうか。

僕が考えた「半分だけ投資に回す」方法は、「現金と投資で同じ額を入金しているのに、投資の方がお金が増えている」のがミソです。「同じ額を入金したのに、投資の方がお金が増えている」という事実を経験することで、株式の方がリターンが高いということをすんなり理解してもらえると期待しています。

そして、お金が増えることをきっかけに、資産運用に興味を持ってもらいたいと考えています。

- 同じ額を入金しても、貯金よりも投資の方がお金が増えることを体感できる

- お金が増えることを資産運用のモチベーションにしてもらう

どのような投資商品を選べばよいか?

それでは、期待する効果を実現するためにはどのような投資商品を選べばよいでしょうか。

今回僕は、以下の観点で投資商品を選びました。

- 条件1:現金より高いリターンが得られること

- 条件2:短期的なドローダウン(資産の減少)が抑えられること

条件1については、「お金が増えることを実感してもらう」という目的から必須ですね。僕は、子供に児童手当の投資リターンを伝えるのを、15歳頃と想定しています。過去のデータによると、株式投資では、投資期間が長いほどプラスリターンとなる確率が高くなります。15歳までの15年間投資すれば、プラスリターンが得られる可能性はかなり高いといえるでしょう。

一方、「条件2:短期的なドローダウン(資産の減少)が抑えられること」は、子供に投資リターンを伝える瞬間に、資産が減少していることを避けるために必要だと思います。

どういうことかというと、15年間投資しているうち、14年間はプラスリターンが得られたとします。でも、子供に投資リターンを伝える15年目に、リーマンショックのような暴落が起きたらどうでしょう。それまでの14年分のプラスリターンが帳消しになってしまう恐れがあります。

「お金が増える」という体験をしてもらうことが目的なのに、お金が減っている状態では投資リターンを子供に伝えることができません。一方、子供の成長は株価が回復するのを待ってくれません。株価の回復を待っていると、投資リターンを伝えるタイミングを逸する恐れがあります。

では、短期的なドローダウンを避けるにはどうすればよいでしょうか。それには、株式以外のアセット(資産)を混ぜることが有効です。株式以外のアセットとしては、債券・不動産・金などが代表的です。

以上の条件から、児童手当の投資先候補として僕が選んだのが以下の商品です。

- 楽天・バンガード・ファンド(バランス株式重視型)

- 楽天・バンガード・ファンド(バランス均等型)

- 楽天・バンガード・ファンド(バランス債券重視型)

- eMAXIS Slim バランス(8資産均等型)

最終的に僕が選んだのは「楽天・バンガード・ファンド(バランス株式重視型)」です。

ただ、上記の商品ならどれも先に挙げた2つの条件を満たせると思います。

終わりに

今回は、僕が子供のマネー教育のために実践している、「児童手当を半分投資に回す」方法について紹介しました。

僕自身この投資を始めて半年になりますが、我が子に投資リターンを伝える予定の13年後まで、腰を据えて淡々と投資を続けていきたいと思っています。

僕の事例が皆さんの子供へのマネー教育の参考になれば幸いです。

それでは、また。